- جمعه, 16 مرداد 1405

تحلیل جامع نسبت P/B ttm فصلی بازار سهام ایران

- توسط پارسیس تحلیل

- 2 مهر 1404

- 494

✳️ تحلیل جامع نسبت P/B ttm فصلی بازار سهام ایران

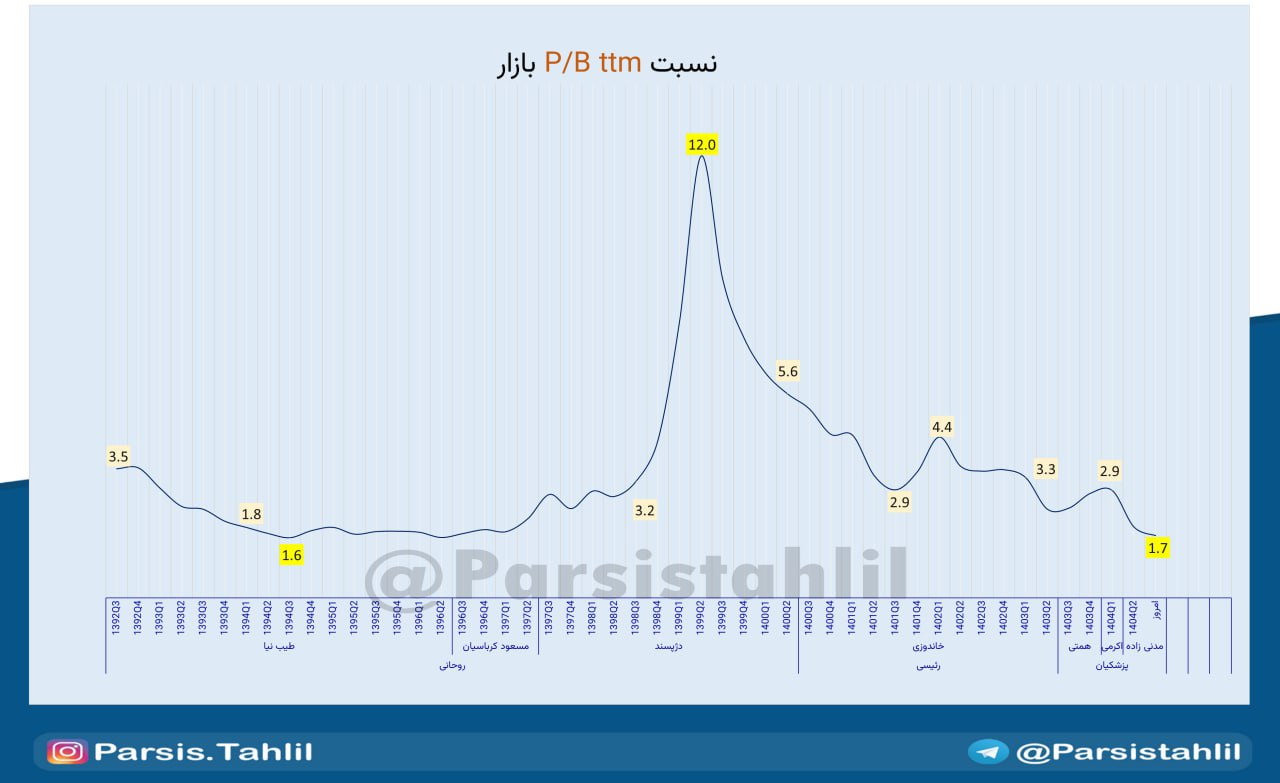

🔹 نسبت P/B، ارزش بازار یک شرکت را با ارزش خالص داراییهای آن (مجموع داراییها منهای کل بدهیها) مقایسه میکند. این نسبت به ویژه در بازاری مانند ایران که بخش عمده آن را صنایع سنگین و داراییمحور (Asset-Heavy) تشکیل میدهند، از اهمیت ویژهای برخوردار است.

نسبت P/B بالا: نشان میدهد سرمایهگذاران به توانایی شرکت در ایجاد بازدهی از داراییهایش بسیار خوشبین هستند و حاضرند برای آن پرمیوم بالایی بپردازند.

نسبتP/B پایین: نشاندهنده بدبینی بازار است. یعنی بازار یا معتقد است داراییهای شرکت بازدهی مناسبی ایجاد نمیکنند (ROE پایین)، یا اینکه ریسکهای سیستماتیک آنقدر بالاست که ارزش بازار را به زیر ارزش دفتری داراییها کشانده است.

۱. تحلیل تاریخی: روایت چرخههای ارزش و هیجان

دوره تعادل و رکود (۱۳۹۲ تا ۱۳۹۸): در این دوره شش ساله، نسبت P/B بازار عمدتاً در یک کانال بین کف ۱.۶ و سقف ۳.۵ نوسان میکرد. این محدوده را میتوان کانال ارزشگذاری نرمال و تاریخی بازار ایران دانست؛ جایی که قیمتها با یک ضریب منطقی حول ارزش دفتری داراییها در حرکت بودند.

دوره ابرحباب (۱۳۹۸ تا ۱۳۹۹): این دوره با یک جهش انفجاری و عمودی، نسبت P/B را به قله تاریخی ۱۲.۰ رساند. این عدد به معنای آن بود که بازار برای هر ریال از داراییهای ثبت شده در ترازنامه شرکتها، ۱۲ ریال پرداخت میکرد! این یک سیگنال واضح از جدایی کامل قیمتها از هرگونه لنگر ارزشگذاری بنیادی بود. هیجان ناشی از تزریق نقدینگی باعث شده بود سرمایهگذاران ارزش جایگزینی و توان سودآوری آینده را به شکلی افراطی در قیمتها لحاظ کنند.

دوره سقوط و فرسایش (۱۴۰۰ تا امروز): پس از ترکیدن حباب، بازار وارد یک روند اصلاحی طولانی برای بازگشت به سمت ارزشهای بنیادین خود شد. این روند، نسبت P/B را به طور مداوم کاهش داد و از قلههای ۵.۶ و ۴.۴ عبور کرد تا به امروز که در یک کف تاریخی جدید قرار گرفته است.

۲. تحلیل وضعیت فعلی: معنای عمیق P/B = ۱.۷

رسیدن P/B بازار به عدد ۱.۷، یک رویداد بسیار نادر و مهم است. این عدد نه تنها در کف چند ساله، بلکه در کف تاریخی یک دهه اخیر قرار دارد (نزدیک به کف 1.6 در سال ۱۳۹۴). این سطح از ارزانفروشی، پیامهای بنیادین عمیقی در خود دارد:

بازدهی پایین داراییها (Low ROE): مهمترین دلیل فنی برای P/B پایین، بازده پایین حقوق صاحبان سهام (ROE) است. وقتی شرکتها نتوانند از داراییهای خود (B) بازدهی جذابی بسازند، سرمایهگذاران نیز حاضر به پرداخت قیمت بالایی (P) برای آن داراییها نخواهند بود. سیاستهای قیمتگذاری دستوری، تورم هزینهها و سرکوب نرخ ارز، توانایی شرکتها برای کسب سود از داراییهایشان را به شدت کاهش داده است.

هزینه فرصت بالا (نرخ بهره): با وجود نرخ بهره بدون ریسک بالای ۳۶٪، سرمایهگذار از خود میپرسد چرا باید داراییهای یک شرکت را با نسبت ۱.۷ برابر ارزش دفتری بخرد، در حالی که میتواند بازدهی تضمینشده و بسیار بالاتری را بدون ریسک به دست آورد؟ نرخ بهره بالا، استاندارد بازدهی مورد انتظار از سهام را به شدت افزایش داده و قیمتها را سرکوب کرده است.

ارزش دفتری کمتر از واقع (Understated Book Value): نکته بسیار مهم این است که در اقتصاد تورمی ایران، ارزش دفتری داراییها (که بر مبنای بهای تمام شده تاریخی ثبت شده) بسیار کمتر از ارزش واقعی و جایگزینی آنهاست. این یعنی P/B واقعی بازار حتی از ۱.۷ نیز پایینتر است! این پدیده، عمق ارزانفروشی و پتانسیل نهفته در داراییهای شرکتها را دوچندان میکند.

✳️ جمعبندی نهایی و چشمانداز

نمودار P/B در مقطع فعلی، یک سیگنال استراتژیک قدرتمند صادر میکند: ارزش بازار سهام ایران به ارزش خالص داراییهای دفتری آن رسیده است.

فرصت: این وضعیت، یک "حاشیه ایمنی" (Margin of Safety) فوقالعاده بالا برای سرمایهگذاران بلندمدت ایجاد میکند. در این سطوح، ریسک کاهش بیشتر قیمتها از منظر ارزشگذاری دارایی، به حداقل خود رسیده است. سرمایهگذاری در این نقاط، به مثابه خرید داراییهای واقعی اقتصاد (کارخانهها، تجهیزات، زمین و...) با تخفیفی تاریخی است.

ریسک: این ارزانی میتواند برای مدتی طولانی ادامه یابد. تا زمانی که بازدهی شرکتها (ROE) به دلیل سیاستهای کلان اقتصادی پایین بماند و نرخ بهره بالا باشد، هیچ کاتالیزوری برای "بازآفرینی" (Re-rating) و رشد نسبت P/B وجود نخواهد داشت.

در نهایت، P/B=۱.۷ یک فرصت خرید نسلی برای سرمایهگذاران صبور و استراتژیک است. این نمودار نشان میدهد که بازار از نظر دارایی کاملاً اشباع از فروش شده، اما زمان بازگشت آن به طور کامل به بهبود محیط کسبوکار و اصلاح سیاستهای کلان اقتصادی گره خورده است.

✔️ کانال تحلیلی پارسیس

ارسال دیدگاه

دیدگاه ( دیدگاه در صف انتظار)